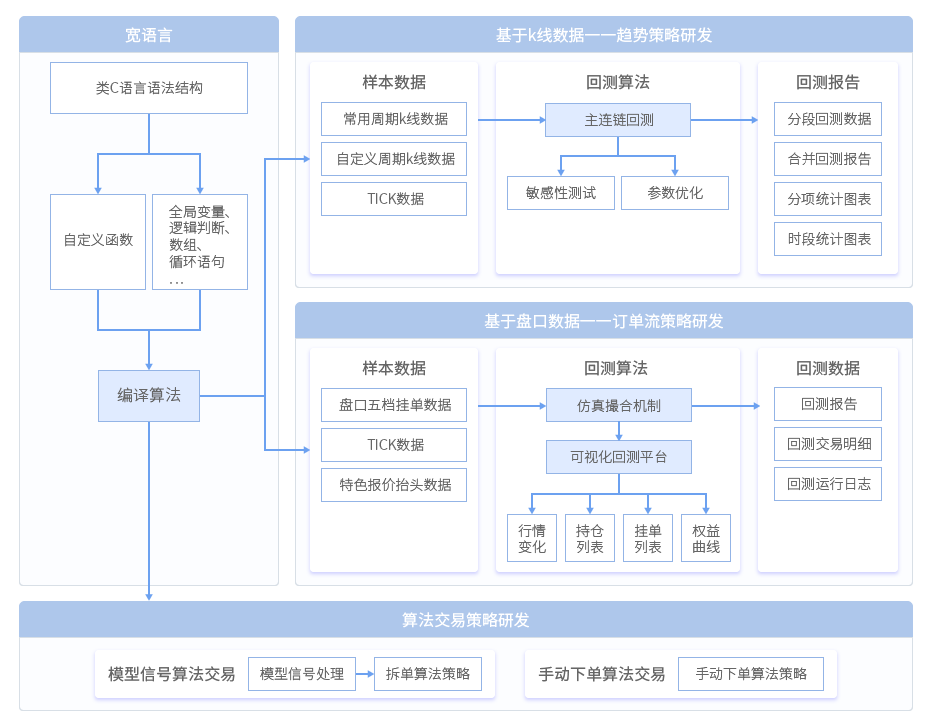

是一款基于宽语言的量化策略开发平台,采用了类C语言的语法结构,编写灵活,丰富的WFC开源函数类库,以及自定义函数的辅助,支持各类复杂策略开发。系统使用编译算法,保证运行速度,不仅支持策略层面,趋势策略、订单流策略的研发,还支持交易层面,编写算法交易模型,实现智能分批下单。

宽语言策略开发平台架构图

功能特色

超长的、准确的样本数据:系统提供国内所有期货品种挂牌交易以来全部历史数据,且支持tick级别的数据回测。文华百万数量级的用户是数据准确性真正的保障。

〉〉〉

主连链回测:有别于传统的加权、主连回测算法,主连链回测是基于期货品种定期换月的特点,而专门研发的独特回测算法,可有效规避品种主连k线数据换月跳空、新旧合约趋势相反等情况对量化计算准确性的影响。

〉〉〉

360度视角回测报告:基于主连链回测算法提供的回测报告,不仅包含了上百项各类统计数据,还提供了分段回测数据、分项统计、时段统计等专业回测图表,360度检测模型盈利能力及可靠性。

〉〉〉

可视化回测平台:不仅提供了盘口挂单数据的历史回测,还设计了可视化的回测平台。在回测过程中同步展示行情变化,以及挂单、持仓和权益的变化,可深入研究订单流模型的每一笔交易细节。

〉〉〉

仿真撮合机制:基于订单流模型的交易特点,系统在订单流模型回测过程中加入了仿真撮合机制,挂单交易不会直接成交,而是综合考虑了价格因素,并按照挂单成交比例撮合成交,更加贴合真实成交情况。

〉〉〉

模型信号算法交易:算法交易模型接管模型指令,实现模型信号处理、算法拆单,提高交易效率,降低冲击成本。

〉〉〉

手动下单算法交易:算法交易模型接管手动下单,手动补单也可以智能拆单,人机结合提高交易效率,降低人工出错概率。

〉〉〉

结合机构投资的使用场景,建立了一套完整的投资管理体系。在交易前,提供了批量回测、组合配置等工具,辅助投资经理定参、构建最优投资组合。交易后,可查看模组分区每个运行单元的实盘收益曲线,方便投资经理调整模型组合,或进行资金再分配。

模型组合配置功能架构图

功能特色

组合配置:模型组合不仅要看回测结果,还需要优化工具的支持。

提供了风险分析、盈利分析、相关性分析等分析工具,从多个角度解析组合数据,构建最优投资组合。

〉〉〉

组合参数优化:提供了基于遗传规划算法的组合参数优化,通过设定初始种群、最大遗传代数、参考标准等参数,由系统自动计算最优参数,是投资经理组合定参的重要工具。

〉〉〉

资金管理:在模型中加入头寸管理函数,可满足投资经理控制资金使用比例、调整下单手数、结合盈亏控制仓位或根据权益回撤进行风控等各种资金管理的使用场景。含有头寸管理函数的模型在运行过程中,投资经理只需要对指定运行单元进行出入金操作,即可实现资管产品的申购/赎回管理。

〉〉〉

收益分析:模组的每个分区包含多个运行单元,每个运行单元独立计算资金和盈亏,模组根据实盘交易数据,绘制出了每个运行单元的实盘收益曲线,为投资经理调整模型组合,进行资金再分配提供了决策依据。

〉〉〉

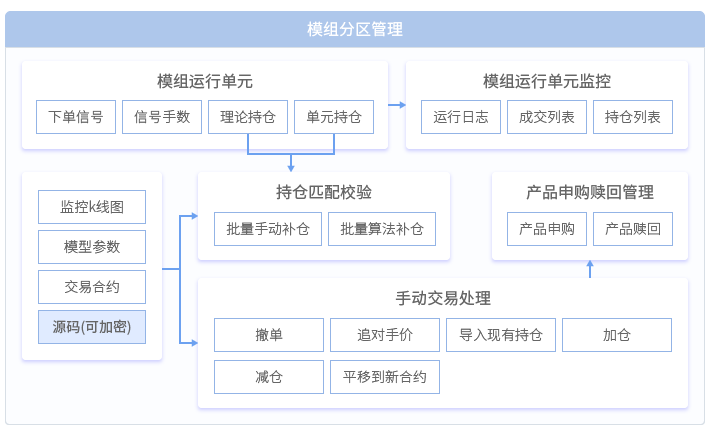

交易员是量化交易稳定运行和安全交易的有效保障。模组分区加密运行,是交易员日常监控交易、处理交易故障的利器。

模型运行功能架构图

功能特色

模型运行管理中心:模组是

的运行管理平台,列表式的管理界面,对各个模型的运行集中管理,每一个运行单元的总收益,当前的信号、下单、持仓、持仓盈亏等数据一目了然。

〉〉〉

模型加密运行:支持模型加密运行,所有模型在本地客户端运行,运行过程中无法查看模型源码,有效保护投资机构的知识产权。

〉〉〉